中行原油宝300亿穿仓事件持续发酵,投资者维权的呼声越来越高。根据目前网络流传的不完全截图,许多原油宝投资者不仅本金归零,还收到中行关于按照CME官方结算价进行轧差或移仓,要求多头投资者及时补足交割款的通知。这意味着:依照中行目前的理解,触碰巨雷、随之填平深坑的后续均由投资者个人完成,与中行无关。

相反,在本次事件发生以来,无论是投资者,财经专家还是法律专家却发出了不同的声音,认为:尽管中行的原油宝文件中有相关投资风险提示条款,但该极端情况暴露了原油宝的产品设计缺陷,风控存在漏洞,损失不应当全部由个人投资者承担,更甚者认为:中行应当向投资者赔偿损失。

芝加哥商品交易所(CME)修改了原油期货交易规则,其测试公告称,如果出现零或者负价格,CME的所有交易和清算系统将继续正常运行,所有常规交易和头寸处理都可以在清算中执行,即已经完成了测试准备。(事后来看,当时这一规则的更改,为日后原油期货交易价格为负值铺平了合规途径。)

美国WTI原油5月合约出现大跌。当天是该合约的倒数第二个交易日,当日收盘价-37.63美元/桶,创下美油有史以来第一次负油价。

中国银行在官网发出《关于我行原油宝业务近期结算和交易安排的公告》,表示经过该行审慎确认,美国时间4月20日,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格。根据客户与该行签署的《中国银行股份有限公司金融市场个人产品协议》,该行原油宝产品的美国原油合约将参考CME官方结算价进行结算或移仓。

根据中行中文官网介绍,原油宝产品为不具备杠杆效应的交易类产品。具体是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品。

根据以上说明并结合目前已有各类媒体披露信息,笔者得出以下观察所得:

笔者认为,原油宝作为银行提供的一款理财产品,其与投资者之间签订的投资协议是基础关系,双方的权利义务及合同履行应该遵守《合同法》的相关规定。

同时,由于该产品类期货的属性,交易规则参照了原油期货的交易规则,且中国银行作为做市商为投资者提供报价并进行风险管理,其行为应当符合期货领域内相关法律法规规定,而该领域内的诸多法律强制性要求将直接成为规制及判断中国银行在本次事件中的行为合法合规的依据。

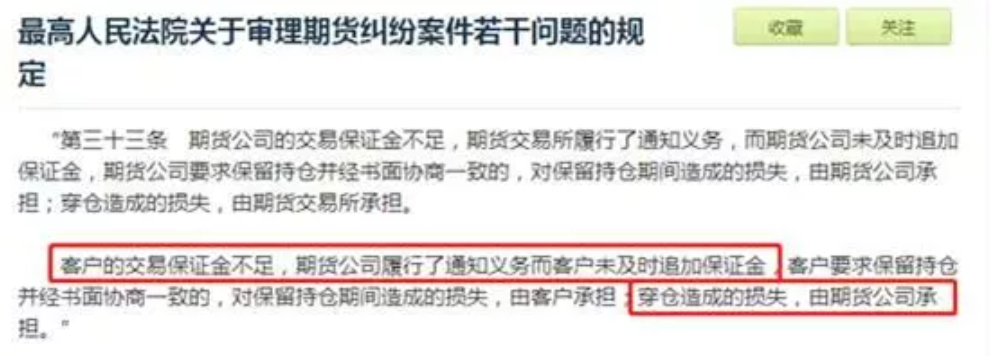

如:类期货交易中的强制平仓设计,是此类高风险型交易的重要风控保障措施。根据《最高人民法院关于审理期货纠纷案件若干问题的规定》(下称”《期货规定》”)第三十一条规定,期货公司在客户没有保证金或者保证金不足的情况下,允许客户开仓交易或者继续持仓,应当认定为透支交易。第三十二条规定,客户的交易保证金不足,期货公司未按约定通知客户追加保证金的,由于行情向持仓不利的方向变化导致客户透支发生的扩大损失,期货公司应当承担主要赔偿责任,赔偿额不超过损失的百分之八十。第三十四条规定,期货公司允许客户开仓透支交易的,对透支交易造成的损失,由期货公司承担主要赔偿责任,赔偿额不超过损失的百分之八十。

从以上角度探查法律性质,笔者认为中行 “原油宝”引发的责任纠纷应涵盖了合同违约责任与民事侵权责任。而具体的责任形式确认有待于更多文件公之于众后方得落定。

根据中行“原油宝”投资人网路披露的《中国银行股份有限公司金融市场个人产品协议》(下称“《中行协议》”)部分内容来看,其第三条风险解释约定,鉴于存在损失投资本金的可能性,甲方应确认其操作的资金必须是纯风险资本金,其损失将不会对个人财务状况和生活产生重大影响,否则,甲方将不适合叙做金融市场产品。从字面意思来看,该条风险条款提示并不清晰,加上《产品协议》也明确说该产品没有杠杆,作为风险投资者,从此条款表述中,能意识到投资该产品可能会损失本金,但并不能当然理解到该产品可能产生远超出本金之外的资金损失。

2019年11月14日,最高人民法院发布。的《全国法院民商事审判工作会议纪要》中对适当性义务中的“卖者尽责”做了详细的规定。而在该产品推广过程中,推广页面或推广客户经理是否有显著提示风险,确保投资人全面知晓产品风险程度,从而达到“卖者尽责”的适当性提示义务,仍有待于具体个案分析。

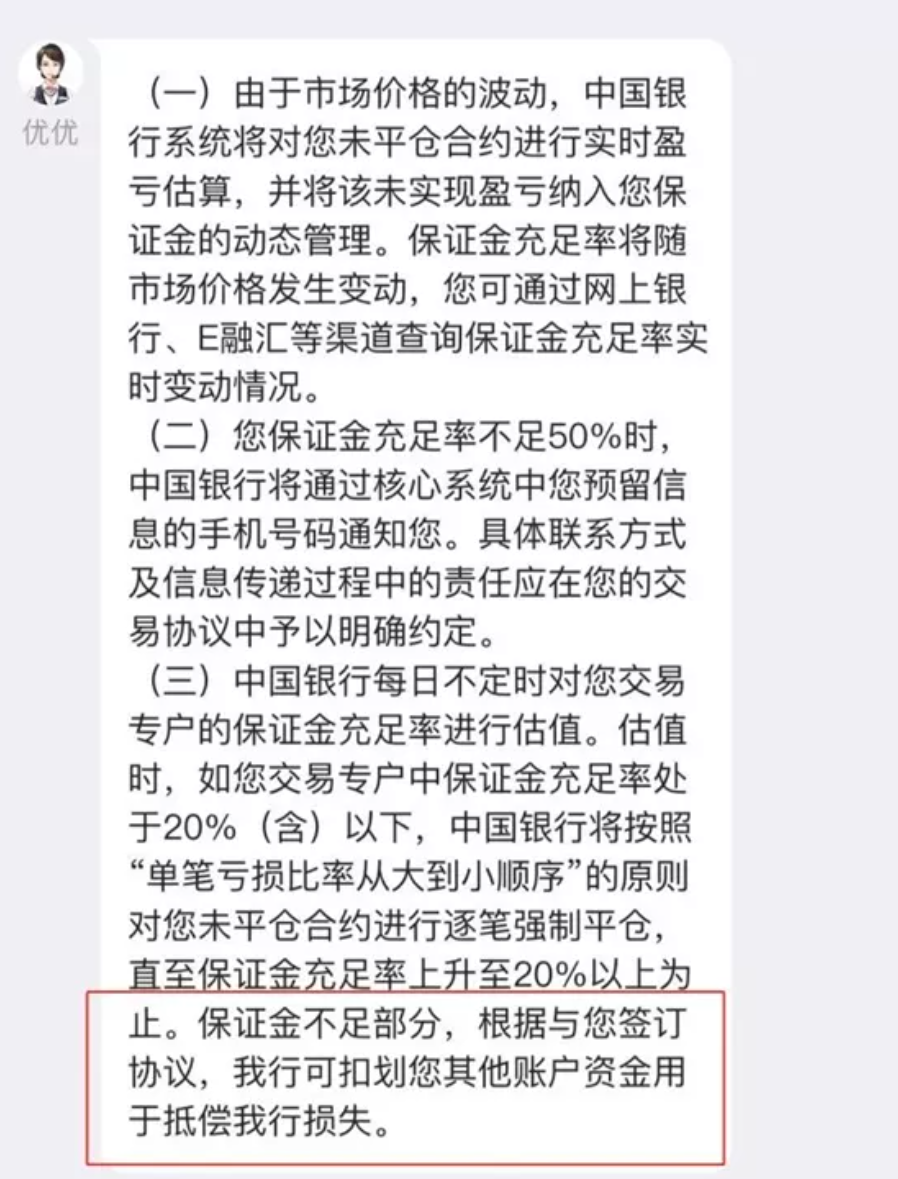

《中行协议》第十一条第4款约定,中行可以根据实际的市场情况,确定强制平仓最低保证金比例要求,并至少提前5个工作日公告告知。目前强制平仓保证金最低比例要求为20%。再者,参照《期货交易管理条例》第三十五条第二款规定,客户保证金不足时,应当及时追加保证金或者自行平仓。客户未在期货公司规定的时间内及时追加保证金或者自行平仓的,期货公司应当将该客户的合约强行平仓,强行平仓的有关费用和发生的损失由该客户承担。

但从投资者的网络反馈信息,在其原油宝账户保证金低于20%时,并未收到中行的平仓通知。而中行原油宝在4月20日22:00暂停交易后,到WTI原油期货收盘时,也没有对客户的保证金低于20%、0、甚至亏损部分进行任何强制平仓操作。

从中行原油宝的交易时间看,在22:00—次日8:00期间,中行原油宝产品是禁止交易的,根本无法涵盖美国美国WTI原油期货的完整交易时间,导致投资者交易的不连续性。而4月22日22:00—次日5:00在这段时间里,WTI原油期货市场价格波动剧烈,中行作为产品管理方,有义务为客户利益进行审慎管理。由于中行并未披露其最终平仓价格,暂且不论其产品设计是否存在缺陷,但当原油价格逼近0、甚至是负价格的情况下,管理方未执行任何风控措施,以避免损失的进一步扩大,却要求投资者最后以-37.63美元的史上最低价附近进行结算,将风险直接转嫁给投资者。这一举措难以解释银行有尽到审慎管理的义务。

早在4月15日,芝加哥商品交易所(CME)修改了原油期货交易规则,允许合约交易存在负值。根据产品介绍,中国银行是提供服务的做市商,其应当非常清楚这一规则的修改,对于风险控制的重要影响。因此,银行作为风险管理方,有义务就该规则修改情况对投资者进行信息披露和相关提示,以便投资者对可能产生的极端风险变化做出相应的选择。但从目前投资者的反馈来看,直到4月20日美国WTI原油5月合约跌至负值,中国银行并未就该规则修改的情况进行任何公开披露和提示,应当视为其未尽到信息披露和风险提示的义务。

根据《中行协议》中的追偿条款,在交易过程中因各类原因产生客户交易帐户透支、资金不足的事实时,银行有权进行追索。但众所周知,《中行协议》是一个格式合同,特别是免责条款,是比较典型的格式条款。根据《合同法》第四十条规定,提供格式条款一方免除其责任、加重对方责任、排除对方主要权利的,该条款无效。由此可见,当发生投资者因原油宝事件导致的穿仓损失这种极端情形时,若损失产生的责任主体是中行,即便存在该等免责条款,其效力亦将面临无效的风险。一旦免责条款被认定无效,则中行的追索权将落空。

根据我国《民事诉讼法》相关规定,投资者理论上是完全可比照合同纠纷或侵权责任纠纷向中行进行索赔的。但“原油宝” 事件是比较极端的案例,目前我国尚无非常相似的案例可循。首先,中行作为银行金融机构,是否有开展类期货交易的相关资质、产品设计是否存在重大缺陷、银行内部风控系统是否尽到审慎控制风险的义务,有无虽在产品文件中未约定但却需要其遵守的法定义务遭违背?因此,厘清中行的责任边界还需要相关的监管部门进行进行全面、深入的调查,全面披露事实后,才能做出最后的认定。

其次,在合同违约还是侵权责任的索赔诉求选择上,需要结合投资人的具体利益以及实际履行过程中的数据及文件进行比对与测算,同时也要考虑由此延伸出的诉讼管辖问题,综合判断并做出诉讼成本及损失追索最优化的选择。

说明:以上信息收集来源为网络公开文件及信息,笔者系根据相关法律法规提出的专业观察性观点。欢迎投资者提供完整相关协议文本,以便有针对性的给予解答和咨询。

▼作者简介▼